In deze paragraaf staat informatie over het gevoerde beleid en de opbrengsten van de gemeentelijke belastingen en heffingen. Lokale heffingen zijn te verdelen in heffingen waarvan de besteding gebonden of ongebonden is. De gebonden heffingen worden besteed aan een aanwijsbare taak, zoals de afvalstoffenheffing, rioolbelasting, leges, begraafrechten en markt- en kadegelden. Deze heffingen worden daarom niet tot de algemene dekkingsmiddelen gerekend.

Ongebonden lokale heffingen, zoals de OZB, parkeerbelasting en precariobelasting worden wel tot de algemene dekkingsmiddelen gerekend. De besteding van deze heffingen is niet gebonden aan een bepaalde taak.

Beleidsuitgangspunten en het tarievenbeleid

Voor de OZB-tarieven geldt in het begrotingsjaar 2020 dat het niet meer dan trendmatig zullen stijgen (inflatiecorrectie). De zogenoemde inflatiecorrectie voor 2020 ten opzichte van 2019 is 1,4%.

De gebonden heffingen (Afvalstoffenheffing, Rioolheffing, Lijkbezorgingsrechten, Marktgelden en Leges) mogen wettelijk maximaal 100% kostendekkend zijn, inclusief toe te rekenen compensabele btw, mutaties in voorzieningen en reserves en toe te rekenen kosten voor overhead.

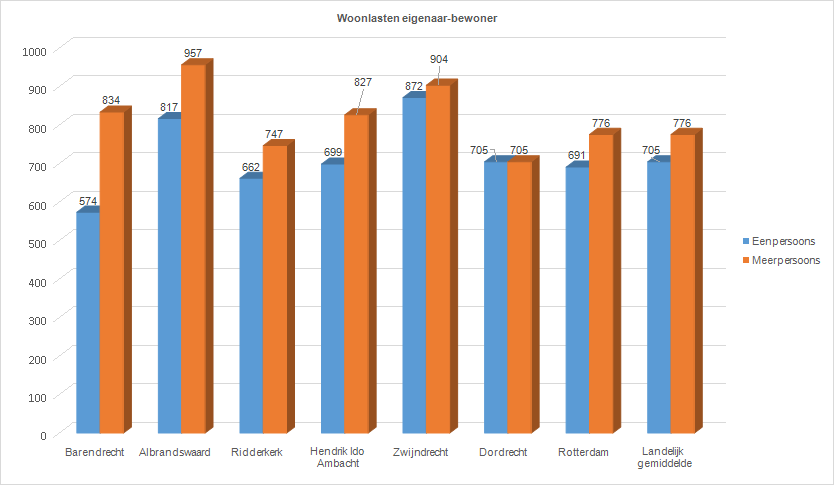

De gemeentelijke woonlasten bestaan uit de onroerendezaakbelastingen, afvalstoffenheffing en rioolheffing. De gemeenteraad heeft in december 2019 de tarieven voor 2020 vastgesteld. De tarief- en woonlastenontwikkeling van een meerpersoonshuishouden met een koopwoning ten opzichte van 2019 staat in onderstaande tabel weergegeven.

| Heffing 2020 | Tariefontwikkeling | Woonlasten abs. | Woonlasten perc. tov vorig jaar |

|---|---|---|---|

| Onroerendezaakbelasting woningen | -5,20% | 280 | 5,5%* |

| Rioolheffing | 3,80% | 163 | 3,80% |

| Afvalstoffenheffing | 15,70% | 304 | 15,70% |

| Totale gemeentelijke lasten | 747 | 9,00% |

* Ten opzichte van 2019 is er sprake geweest van een stijging van de gemiddelde WOZ-waarde (inclusief areaaluitbreiding) van 11% (2019: € 213.000 en in 2020: € 237.000). Deze waardestijging leidt tot een reële stijging van de gemiddelde onroerendezaakbelastingen van 5,5%.