In deze financieringsparagraaf beschrijven we in hoeverre de plannen en acties, die we in de begroting 2019 hebben beschreven, zijn uitgevoerd. Naast enkele onderwerpen die verplicht deel uit maken van de financieringsparagraaf, gaan we ook in op een aantal ontwikkelingen die van belang zijn voor een goede uitvoering van de treasuryfunctie.

Paragraaf 4: Financiering

Inleiding

Terug naar navigatie - Paragraaf 4: Financiering - InleidingDe kaders voor de uitvoering van de financieringsfunctie zijn vastgelegd in de financiële verordening en uitgewerkt in het treasurystatuut (beide vastgesteld in 2017). Hierbij is de Wet Financiering Decentrale Overheden (Wet FIDO) van toepassing. Deze wet stelt de kaders voor een verantwoorde en professionele inrichting van de treasuryfunctie bij decentrale overheden. Het belangrijkste uitgangspunt daarbij is het beheersen van risico’s.

Risicobeheersing

Terug naar navigatie - Paragraaf 4: Financiering - RisicobeheersingAlgemeen

In dit onderdeel krijgt u inzicht in de renterisico’s van de gemeente. De rente-risiconorm heeft betrekking op leningen met een looptijd vanaf 1 jaar en de kasgeldlimiet op leningen met een looptijd tot maximaal 1 jaar. Deze twee normen zijn een verplicht onderdeel van deze paragraaf. Het doel van deze normen is om de budgettaire risico’s als gevolg van rentestijging te beperken.

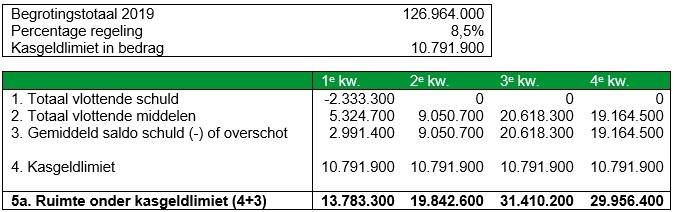

Kasgeldlimiet

De kasgeldlimiet geeft het renterisico op de vlottende schuld weer. Met de kasgeldlimiet is een norm gesteld voor het maximumbedrag waarop de gemeente haar financiële bedrijfsvoering met kortlopende middelen (looptijd < 1 jaar) mag financieren. Wanneer in drie opeenvolgende kwartalen de kasgeldlimiet wordt overschreden, moet dit gemeld worden bij de toezichthouder.

Voor kasgeldleningen is het hele jaar sprake geweest van een negatieve rente, waardoor we bij het afsluiten van een kasgeldlening rente ontvingen in plaats van dat we rente moesten betalen. Het was voor ons daarom gunstig om hiervan zo lang mogelijk gebruik te maken.

In het overzicht is de toetsing van de kasgeldlimiet voor het jaar 2019 opgenomen. In alle kwartalen in 2019 voldeden we aan de kasgeldlimiet. Hiermee zijn we binnen de kaders van de wet FIDO gebleven.

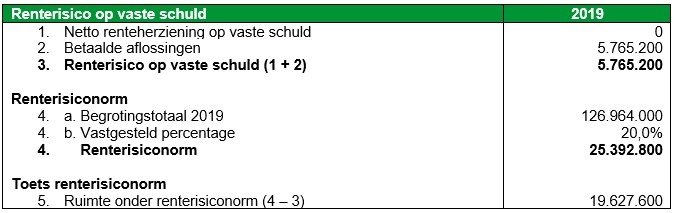

Renterisiconorm

De renterisiconorm benadrukt vooral het belang van een goede spreiding van de leningenportefeuille en van de renterisico’s. De renterisiconorm houdt in dat niet meer dan 20% van het begrotingstotaal voor herfinanciering en/of renteherziening in aanmerking mag komen. Van renteherziening is sprake als in de leningsovereenkomst is bepaald dat de rente gedurende de looptijd in een bepaald jaar wordt aangepast. Herfinanciering bestaat uit het totaal aan aflossingen van langlopende leningen.

Het renterisico dat de gemeente in een jaar loopt, is onder andere afhankelijk van nieuw aan te trekken financiering in de komende jaren. In 2019 is geen nieuwe langlopende lening aangetrokken In het volgende overzicht geven we u een beeld van de renterisico’s voor de vaste schuld in relatie tot de renterisiconorm. Ook dit jaar zijn we onder de renterisiconorm gebleven.

Rentevisie en rentebeleid

Terug naar navigatie - Paragraaf 4: Financiering - Rentevisie en rentebeleidEr wordt onderscheid gemaakt tussen korte rente en lange rente. We spreken van korte rente bij termijnen tot maximaal 1 jaar en van lange rente bij termijnen van 1 jaar of langer.

Renteontwikkelingen op de kapitaalmarkt zijn belangrijk vanwege de risico’s die ze voor ons in kunnen houden. Wij volgen de renteontwikkelingen daarom ook nauwlettend.

Hiervoor wordt gebruik gemaakt van de informatie van geldverstrekkers, waarbij we op ieder moment van de dag de ontwikkelingen volgen.

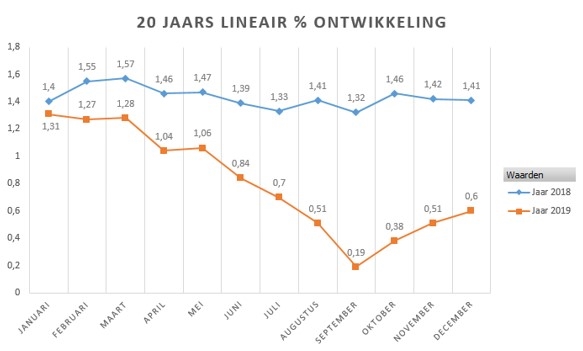

Zowel de korte als de lange rente zijn het afgelopen jaar laag gebleven. In onderstaande tabel geven wij u inzicht in het renteverloop van leningen met een lineaire looptijd van 20 jaar in de jaren 2018 en 2019. Af te lezen is dat de rente in 2019 behoorlijk is gedaald om vervolgens vanaf september weer een stijging te laten zien.

De liquiditeitsplanning en de financieringsbehoefte

Terug naar navigatie - Paragraaf 4: Financiering - De liquiditeitsplanning en de financieringsbehoefteAlgemeen

De financieringspositie wordt bepaald door diverse factoren, zoals de ontwikkeling van het investeringsniveau en –tempo, wisselende baten in de grondexploitaties en mutaties in de geldleningenportefeuille. Hiervoor maken we gebruik van een liquiditeitsplanning om zicht te krijgen op de financieringsbehoefte.

Leningenportefeuille

In 2019 was geen sprake van een liquiditeitstekort. Voordat we een langlopende lening aantrekken benutten we eerst de wettelijk toegestane ruimte binnen de kasgeldlimiet door optimaal gebruik te maken van kortlopende leningen. Het was het niet nodig om een langlopende lening aan te trekken.

In onderstaand overzicht is het verloop van de opgenomen langlopende leningen zichtbaar. Het gemiddelde van de rente op langlopende leningen in 2019 (op basis van de stand per 1-1) is iets gedaald naar 2,96% ten opzichte van 3,093% in 2018.

Verstrekte leningen

In 2014 is een lening verstrekt aan de BAR-organisatie voor de financiering van de materiële vaste activa die betrekking hebben op de bedrijfsvoering, welke zijn overgedragen van de gemeente aan de BAR-organisatie. In onderstaand overzicht wordt het verloop van deze lening weergegeven.

Renteomslag

Terug naar navigatie - Paragraaf 4: Financiering - RenteomslagIn de paragraaf financiering van de begroting 2019 heeft de gemeenteraad inzicht gekregen in de rentelasten en het renteresultaat. Ook de manier waarop rente wordt toegerekend aan investeringen, programma’s en taakvelden is hierin beschreven. Dit is conform het Besluit Begroting en Verantwoording (BBV). Doordat de rentekosten aan de programma’s en taakvelden worden toegerekend met behulp van een (interne)omslagrente, is de manier van verantwoorden van de rente geharmoniseerd. Bij de begroting 2019 is de omslagrente berekend op 1,4% (conform BBV).

Schatkistbankieren

Terug naar navigatie - Paragraaf 4: Financiering - SchatkistbankierenIn verband met de Wet Schatkistbankieren moeten overtollige middelen dagelijks worden afgeroomd naar een rekening bij de schatkist. Het Ministerie heeft een drempelbedrag vastgesteld dat op de rekening-courant van de eigen bank mag blijven staan. Met onze huisbankier, de Bank Nederlandse Gemeenten (BNG), hebben we de afspraak dat dagelijks automatisch wordt afgeroomd naar de schatkist wanneer het saldo hoger is dan € 700.000. Hierdoor is de kans op overschrijding van de limiet minimaal.

Conform regelgeving, wordt bij de toelichting op de balans verantwoording afgelegd over het totaal aan middelen dat per kwartaal buiten de schatkist is gehouden. In onderstaand overzicht is af te lezen dat het drempelbedrag in 2019 niet is overschreden. Bij de schatkist kunnen overtollige middelen eventueel tijdelijk op deposito worden weggezet. Op dit moment is de rente voor deze deposito’s 0%. Wanneer tijdelijk sprake was van overliquiditeit is daarom geen gebruik gemaakt van de mogelijkheid om dit op deposito zetten.

Kas- en relatiebeheer

Terug naar navigatie - Paragraaf 4: Financiering - Kas- en relatiebeheerWat betreft het kasbeheer hanteren we al een aantal jaren de volgende uitgangspunten:

• Het aantal bankrelaties en bankrekeningen wordt tot een minimum beperkt.

• Maandelijks worden liquiditeitsoverzichten opgesteld.

Met onze huisbankier, de BNG, vindt periodiek overleg plaats, waarbij eventuele nieuwe ontwikkelingen worden besproken. Verschillende kredietverstrekkers geven regelmatig adviezen over het aantrekken en uitzetten van gelden. Ook in 2019 is regelmatig gebruik gemaakt van de verschillende adviserende instanties, om zodoende optimaal te kunnen profiteren van de beschikbare financiële instrumenten. In ons treasurystatuut hebben wij de administratieve organisatie, interne controle en informatievoorziening tevens uitvoerig beschreven.

EMU-saldo

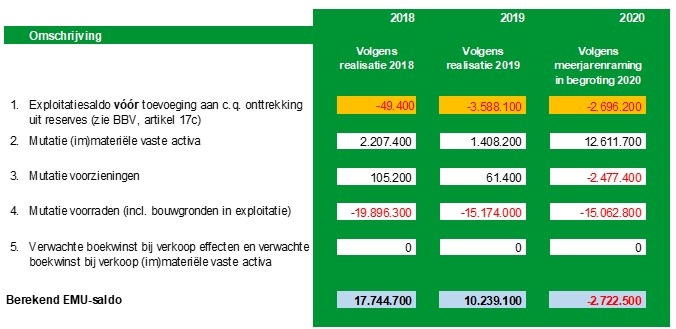

Terug naar navigatie - Paragraaf 4: Financiering - EMU-saldoHet EMU-saldo is het saldo van inkomsten en uitgaven met derden (dus geen afschrijvingen, waardemutaties, etc.) van de overheid op transactiebasis in een bepaalde periode. Eenvoudig gezegd geeft het EMU-saldo aan of er in een bepaald jaar met reële transacties meer geld uitgegeven is dan er in dat jaar is binnengekomen, of dat er netto geld overgehouden is. Het EMU-saldo is daarmee een indicatie voor de ontwikkeling van de liquiditeits- en financiële positie (eigen vermogen en schulden) van de gemeente(n).

De commissie BBV heeft een gestandaardiseerd berekening opgesteld voor het berekenen van het EMU-saldo. De berekening van het EMU-saldo is geen telling van de bedragen uit bovenstaande tabel. De formule voor de berekening is: 1 - 2 + 3 - 4 - 5.