| Programma | Omschrijving taakvelden | Begroting 2019 | Begroting na wijziging | Rekening 2019 | Verschil | |

|---|---|---|---|---|---|---|

| Buiten de programma 's | (- = lasten / + = baten) | |||||

| Taakveldverdeling | ||||||

| Lasten | -14.550.100 | -17.113.800 | -17.487.900 | -374.100 | ||

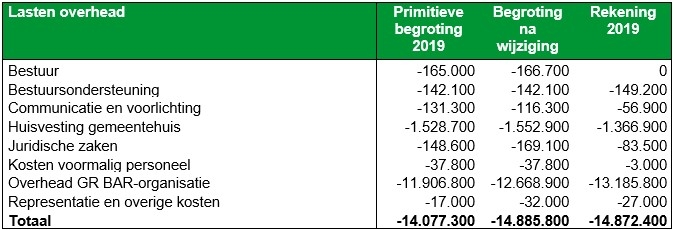

| 0.4 | Overhead | -14.077.300 | -14.885.800 | -14.872.400 | 13.400 | |

| 0.5 | Treasury | -175.800 | -1.336.600 | -1.909.100 | -572.500 | |

| 0.8 | Onvoorzien | -50.000 | -50.000 | 0 | 50.000 | |

| 0.9 | Vennootschapsbelasting (VpB) | -247.000 | -841.400 | -706.400 | 135.000 | |

| Baten | 73.380.100 | 76.958.900 | 76.451.400 | -507.500 | ||

| 0.4 | Overhead | 478.000 | 597.000 | 227.600 | -369.400 | |

| 0.5 | Treasury | 1.527.100 | 2.687.900 | 2.768.500 | 80.600 | |

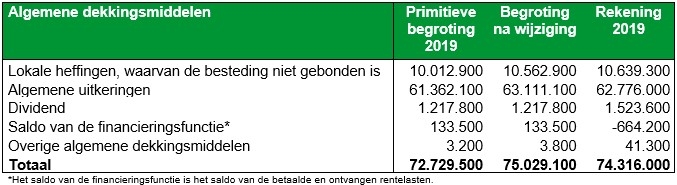

| 0.61 | OZB woningen | 5.341.800 | 5.701.800 | 5.745.000 | 43.200 | |

| 0.62 | OZB niet-woningen | 4.167.900 | 4.357.900 | 4.401.000 | 43.100 | |

| 0.63 | Parkeerbelasting | 407.200 | 407.200 | 398.700 | -8.500 | |

| 0.64 | Belastingen overig | 96.000 | 96.000 | 94.600 | -1.400 | |

| 0.7 | Algemene uitkering en overige uitkeringen gemeentefonds | 61.362.100 | 63.111.100 | 62.776.000 | -335.100 | |

| 0.8 | Overige baten en lasten | 0 | 0 | 40.000 | 40.000 | |

| Gerealiseerd resultaat Fin. en alg. dekkingsmiddelen | 58.830.000 | 59.845.100 | 58.963.500 | -881.600 | ||

Toelichting begrotingsrechtmatigheid

De lasten van dit onderdeel zijn overschreden met € 374.100. De oorzaak van de overschrijding is de afkoop van een langlopende lening.

De budgetafwijking is gemeld aan de gemeenteraad via een raadsinformatiebrief van 20 december 2019. Hiermee telt de afwijking niet mee bij de rechtsmatigheidscontrole.

| Omschrijving | Bedrag afwijking |

| 0.4 Overhead | |

| Lasten | 13.400 |

| Baten | -369.400 |

| Nadelig saldo € 356.000 |

Kosten voormalig personeel - Voordeel € 34.800

Er is dit jaar geen aanspraak gemaakt op een WW-uitkering door voormalig personeel.

Juridische zaken - Voordeel € 85.600, structureel voordeel € 65.000

Het begrote bedrag van € 138.100 is gebaseerd op de werkelijke kosten voor externe juridische procedures en adviezen in de afgelopen jaren. Met name op het terrein van de Ruimtelijke Ordening. In 2019 is sprake van aanzienlijk minder juridische procedures en adviezen dan in eerdere jaren. Hiervoor is geen specifiek intrinsieke oorzaak aan te wijzen. Structureel ontstaat er een voordeel van € 65.000 in de begroting.

Communicatie en voorlichting - Voordeel € 59.400

Bij de opstelling van de begroting is uitgegaan van een hoger bedrag aan kosten voor de Blauwkai dan via inschrijving werd geoffreerd door de uitgeverij. De begroting was realistisch.

Doorbelasting gemeentehuis - Voordeel € 183.000

Door lagere doorbelasting van de kosten van het gemeentehuis is het voordeel ontstaan.

BAR-bijdrage (overhead) - Nadeel € 516.900

Bij de raming van de verdeling naar taakvelden is voor een groot deel gebruik gemaakt van de procentuele verdeling 2018. De realisatie is verdeeld volgens de procentuele verdeling 2019. Hierdoor ontstaan verschillen.

Lagere dekking uren op grondexploitaties en investeringen - Nadeel € 408.000

Doorbelasting SPUK-regeling - Voordeel € 41.700

Doorberekening BAR-bijdrage naar programma’s en taakvelden - Voordeel € 166.700

Kleine verschillen onder de rapportagegrens van € 25.000 - Nadeel € 2.300

| Omschrijving | Bedrag afwijking |

| 0.5 Treasury | |

| Lasten | -572.500 |

| Baten | 80.600 |

| Nadelig saldo € 491.900 |

Financiering/rente - Nadeel € 772.100

De nadelige afwijking wordt grotendeels veroorzaakt door de eenmalige afkoop van een langlopende geldlening (zie raadsinformatiebrief d.d. 20 december 2019; € 720.600). Hierdoor ontstaat tot het jaar 2027 een rentevoordeel.

De gemeente moet € 46.700 aan belastingrente aan de Belastingdienst betalen vanwege de vennootschapsbelasting over het jaar 2018. De vastgestelde belastbare winst bij het Grondbedrijf over het boekjaar 2018 was een stuk hoger dan aanvankelijk gedacht. De winst(en) waren door ons oorspronkelijk ook in een later jaar voorzien. Gezien de hoge bedragen die hiermee gemoeid zijn, de hoge belastingrente en de factor doorlooptijd, is per saldo de belastingrente van deze omvang.

Toerekening rente vanuit activa - Nadeel € 43.200

Onderuitputting op investeringen (onder andere Geluidsreductie Rotterdamse Drievliet, Nieuwbouw sporthal De Wissel en opschuiven van speelvoorzieningen) zorgt voor een lagere rentedoorbelasting naar de diverse programma’s c.q. taakvelden dan is geraamd. Dit verklaart grotendeels het nadeel op deze post.

Deelnemingen/effecten/beleggingen - Voordeel € 100.000

De BNG heeft over 2018 een lagere winst behaald, maar was tevreden over de uitkomsten en laat de aandeelhouder daarvan profiteren door het dividendpercentage te verhogen van 37,5% naar 50%. Met deze 50% is het dividendpercentage weer op het niveau van voor de crisis. Dit betekent een voordeel van afgerond € 100.000 ten opzichte van de raming. Gegeven de afhankelijkheid van marktomstandigheden is een betrouwbare structurele prognose van het dividend niet te geven.

Deelnemingen Nutsbedrijven - Voordeel € 205.800

Stedin heeft over 2018 een beter resultaat behaald dan verwacht waardoor het dividend dat in 2019 is ontvangen € 136.000 hoger uitpakt. Wegens de grote maatschappelijke opgave van de energietransitie zullen de kosten en de investeringen van Stedin fors toenemen en zal het toekomstig dividend onder druk komen te staan. Het overige voordeel van € 69.800 betreft een hoger dividend van Eneco met name wegens lagere vennootschapsbelasting. Dit dividend wordt in 2020 voor het laatst ontvangen over 2019 als Eneco dan verkocht zal zijn.

Kleine verschillen onder de rapportagegrens van € 25.000 - Voordeel € 17.600

| Omschrijving | Bedrag afwijking |

| 0.61 OZB woningen | |

| Lasten | 0 |

| Baten | 43.200 |

| Voordelig saldo € 43.200 |

OZB woningen - Voordeel € 43.200

Als gevolg van de jaarlijkse herwaardering van de woningen, blijken de definitieve WOZ-waarden (na bezwaarronde) hoger te zijn, dan waarvan aanvankelijk bij de begroting is uitgegaan. Dit leidt tot een extra opbrengst.

| Omschrijving | Bedrag afwijking |

| 0.62 OZB niet-woningen | |

| Lasten | 0 |

| Baten | 43.100 |

| Voordelig saldo € 43.100 |

OZB niet woningen - Voordeel € 43.100

Als gevolg van de jaarlijkse herwaardering van de niet-woningen, blijken de definitieve WOZ-waarden (na bezwaarronde) hoger te zijn, dan waarvan aanvankelijk bij de begroting is uitgegaan. Dit leidt tot een extra opbrengst.

| Omschrijving | Bedrag afwijking |

| 0.63 Parkeerbelasting | |

| Lasten | 0 |

| Baten | -8.500 |

| Nadelig saldo € 8.500 |

Kleine verschillen onder de rapportagegrens van € 25.000 - Nadeel € 8.500

| Omschrijving | Bedrag afwijking |

| 0.64 Belastingen overig | |

| Lasten | 0 |

| Baten | -1.400 |

| Nadelig saldo € 1.400 |

Kleine verschillen onder de rapportagegrens van € 25.000 - Nadeel € 1.400

| Omschrijving | Bedrag afwijking |

| 0.7 Algemene uitkering en overige uitkeringen gemeentefonds | |

| Lasten | 0 |

| Baten | -335.100 |

| Nadelig saldo € 335.100 |

Algemene uitkeringen - Nadeel € 335.100

Het totale nadeel wordt veroorzaakt door een negatieve afrekening van een aantal maatstaven over eerdere jaren van € 100.000, een nadeel van € 475.100 veroorzaakt door een nadelige prijsmutatie en een voordeel van € 240.000 aan ontvangen Klimaatgelden in de decembercirculaire 2019. De Klimaatgelden worden (nog) apart gelabeld via resultaatbestemming 2019.

| Omschrijving | Bedrag afwijking |

| 0.8 Overige baten en lasten | |

| Lasten | 0 |

| Baten | 40.000 |

| Voordelig saldo € 40.000 |

Niet nader te specificeren baten - Voordeel € 40.000

Het grootste deel van het voordeel wordt veroorzaakt door een profijt dat is ontstaan bij de implementatie van een nieuwe planning & control-applicatie (€ 34.000 voordeel). Het restant betreft overige kleine verschillen.

| Omschrijving | Bedrag afwijking |

| 0.9 Vennootschapsbelasting | |

| Lasten | 135.000 |

| Baten | 0 |

| Voordelig saldo € 135.000 |

Vennootschapsbelasting - Voordeel € 165.700

Het voordeel van € 165.700 houdt enerzijds verband met een verschil tussen de verwachting van de Vpb-last 2018 (met berekeningen op basis van prognosecijfers) en de definitieve aangifte 2018 (€ 49.100). De definitieve aangifte 2018 (met berekeningen op basis van de werkelijke cijfers 2018) is recentelijk beschikbaar gekomen. Dit positieve verschil van € 18.500 komt nu in de jaarrekening 2019 tot uiting. Het resterende verschil van € 30.600 houdt verder verband met een aantal betalingskortingen van de Belastingdienst en overige correcties op onder andere ook het Vpb-plichtige cluster begraven, exploitatie rouwcentrum. En anderzijds een herrekening van de vpb-last voor 2019, wat een voordeel oplevert van € 116.600.

Binnenkort komt er een vierjarige doorkijk beschikbaar van de Vpb-last op jaarbasis. Op basis daarvan wordt gekeken indien aanpassing van de structurele raming op deze post heffing Vennootschapsbelasting (Vpb) nodig is.

Doorberekening BAR-bijdrage naar programma’s en taakvelden - Nadeel € 30.700