Wij voeren actief beleid op de beheersing van de risico’s die de wij lopen. Gekeken wordt naar de maatregelen die worden getroffen om de risico’s af te dekken. Voor de risico’s waarvoor geen maatregelen getroffen kunnen worden, bijvoorbeeld omdat het verzekeren ervan te duur zou zijn, wordt ingeschat welke buffer noodzakelijk is. Dit is het weerstandsvermogen. In deze paragraaf wordt verslag gedaan van actuele risicoprofiel van de gemeente waarbij vooruit wordt gekeken naar ontwikkelingen richting 2021. Op basis van deze geïnventariseerde risico’s en de beschikbare financiële middelen (weerstandscapaciteit) is het weerstandvermogen berekend.

Paragraaf 2 Weerstandsvermogen en risicobeheersing

Risicoprofiel exclusief corona

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - Risicoprofiel exclusief coronaDoor actieve risicobeheersing hebben wij in beeld wat de risico’s zijn en is het mogelijk om het weerstandsvermogen te bepalen. Alle risico’s worden voor zover mogelijk twee maal per jaar herijkt en er wordt continu geanticipeerd op nieuwe risico’s. Het getoonde risicoprofiel is bepaald vanuit de herijking/inventarisatie, zoals uitgevoerd tot en met 30 juli 2020 exclusief de risico’s gerelateerd aan de coronacrisis.

Er is bewust voor gekozen om de aan corona gerelateerde risico’s, voor zover dit mogelijk is, apart te behandelen. Hiermee willen we het inzicht geven in de impact van het coronavirus en de specifieke regelingen. U treft hiervoor een aparte risicoanalyse in de corona bijlage bij dit boekwerk. In deze paragraaf worden wel de totalen van de corona gerelateerde risico’s getoond, zoals deze op dit moment van invloed zijn op het weerstandsvermogen.

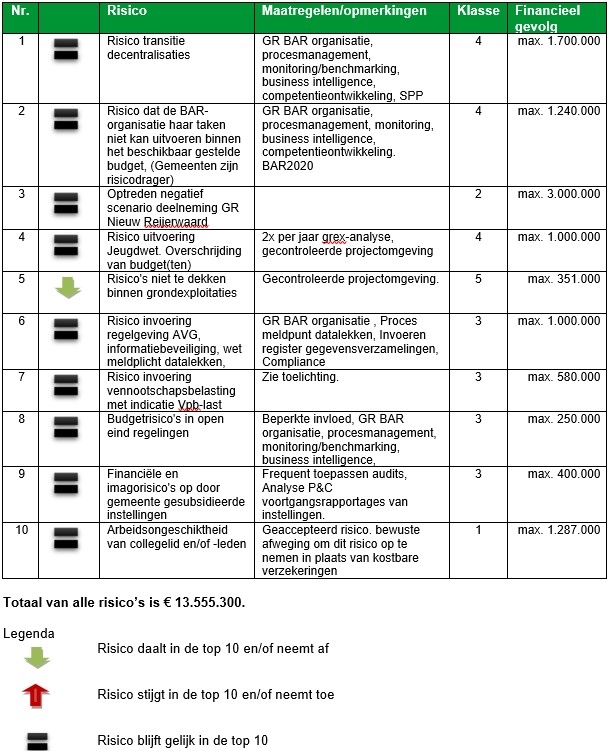

In het volgende overzicht worden de tien belangrijkste (geconsolideerde) risico's gepresenteerd die de grootste invloed hebben bij de bepaling van de benodigde weerstandscapaciteit. Bij ieder risico worden kort de beheersmaatregelen weergegeven.

Het stijgen, dalen of gelijk blijven is ten opzichte van de laatste stand van de top10, zoals deze is opgenomen in de Jaarstukken 2019.

Het bovenstaande overzicht toont risico’s die incidenteel schade op kunnen leveren met daarbij het maximale financiële gevolg. De onderstaande tabel geeft aan hoe groot de kans is in lengte van tijd. Bijgevoegde tabel geeft aan hoe de spreiding in tijd is terug te vertalen.

| Kwantiteit | Referentiebeelden | Kansklasse | Toelichting kansklasse |

|---|---|---|---|

| 10% | 0 of 1 keer per 10 jaar | 1 | Deze klasse wordt gehanteerd voor risico’s waarvan het onwaarschijnlijk is dat deze zich in de komende jaren voordoen. |

| 30% | 1 keer per 5 – 10 jaar | 2 | Deze klasse hanteren we voor risico’s waarvan het niet waarschijnlijk is dat ze zich in het komende jaar voordoen. |

| 50% | 1 keer per 2 – 5 jaar | 3 | Deze klasse hanteren we voor risico’s die zich in het komende jaar wel maar ook niet kunnen voordoen. |

| 70% | 1 keer per 1 – 2 jaar | 4 | Deze klasse wordt gehanteerd voor risico’s waarvan het waarschijnlijk is dat ze zich in het komende jaar zullen voordoen. |

| 90% | 1 keer per jaar of meer | 5 | Deze klasse wordt gehanteerd voor risico’s waarvan het zeer waarschijnlijk is dat ze zich in het komende jaar gaan voordoen. |

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast omdat het reserveren van het maximale bedrag (€ 13.555.300) ongewenst is. De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden.

Beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - Beschikbare weerstandscapaciteitRelatie benodigde en beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - Relatie benodigde en beschikbare weerstandscapaciteitOm te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

| Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages | |

|---|---|

| Percentage | Bedrag |

| 5% | 1.889.000 |

| 10% | 2.254.300 |

| 25% | 2.885.300 |

| 50% | 3.644.600 |

| 75% | 4.511.000 |

| 90% | 5.472.600 |

| 95% | 6.108.800 |

| Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit = | 31.600.400 = | 5,77 | |||

|---|---|---|---|---|---|---|

| Benodigde weerstandscapaciteit | 5.472.600 |

Deze ratio komt uit in de klasse A/uitstekend.

Dit is slechts een momentopname waarbij nog geen duidelijk beeld bestaat over de mate van compensatie en de werkelijke schade tot nu toe. Deze berekening is in belangrijke mate gebaseerd op de juniraming van het Centraal Planbureau (CPB) en het van toepassing zijnde scenario 3. De CPB-scenario’s worden nader toegelicht in de coronabijlage.

De normtabel biedt de landelijk geaccepteerde waardering van het berekende ratio.

| Weerstandsnorm | ||

|---|---|---|

| Waarderingscijfer | Ratio | Betekenis |

| A | > 2,0 | Uitstekend |

| B | 1,4 – 2,0 | Ruim voldoende |

| C | 1,0 – 1,4 | Voldoende |

| D | 0,8 – 1,0 | Matig |

| E | 0,6 – 0,8 | Onvoldoende |

| F | < 0,6 | Ruim onvoldoende |

Ontwikkeling risicoprofiel

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - Ontwikkeling risicoprofielSamenvatting risicoprofiel

Het risicoprofiel dat u in deze begroting voor 2021 treft behoeft extra toelichting. Kort samengevat treft u in dit profiel een berekening van de benodigde weerstandscapaciteit die nagenoeg gelijk is aan de situatie bij aanvang van de coronacrisis in het eerste kwartaal van dit jaar. De risico’s en ontstane schades die direct gerelateerd zijn aan de impact van coronacrisis worden zoveel mogelijk apart in beeld gebracht. We doen dit om het overzicht te bewaren onder deze vrij complexe omstandigheden.

Voor de nabije toekomst is op dit moment nog veel onzeker. De effecten voor volgend jaar zijn in hoge mate afhankelijk van de intensiteit waarmee de economische crisis en het coronavirus zich ontwikkelen. Het is belangrijk om komende maanden regelmatig een actueel risicoprofiel op te stellen en continu een steeds scherper beeld te creëren op basis van een concretere vertaling van de diverse maatregelen en onderzoeken.

Coronabijlage

Om overzicht te creëren en te houden zijn en worden de aan corona-gerelateerde financiële risico’s en reeds ontstane schade (zo veel als mogelijk) in beeld gebracht in een speciale (financiële) coronabijlage.

Compensatie

De rijksoverheid heeft aangegeven de gemeenten waar het kan te compenseren op noodzakelijke uitgaven voortvloeiend uit de crisis. Er zijn ook al de nodige voorschotten verstrekt aan de gemeente om de in het leven geroepen tijdelijke regelingen direct uit te kunnen voeren. In de loop van augustus en september 2020 zal er echter pas meer duidelijkheid worden gegeven over hoe en hoeveel compensatie de gemeenten ontvangen en op welke wijze het toezicht in crisistijd zal worden toegepast.

Corona & Sociaal domein

Het ministerie van Binnenlandse Zaken en Koninkrijksrelaties vond het in juli nog te vroeg om eerder in te spelen op verschillende complexe oorzaken van de financiële positie van gemeenten. Momenteel is er namelijk sprake van niet alleen grote crisis gerelateerde risico’s maar ook van grote decentralisatie risico’s binnen het sociaal domein. Na het zomerreces moeten lopende onderzoeken over het eerste halfjaar van 2020 meer duidelijkheid gaan bieden over de ontwikkeling van de corona-impact richting 2021. Om de effecten inzichtelijk te gaan maken wordt er gewerkt aan een Coronabijlage.

Het raakt alles en iedereen

Het is wel belangrijk om op dit moment in te zien dat de crisis op bijna alle resultaatgebieden van invloed is. Momenteel groeit het klantbestand/het aantal aanvragen in het sociaal domein en zal er komende periode rekening moeten worden gehouden met de impact van specifieke maatregelen op de nieuwe wijze van werken op diverse vlakken van de dienstverlening en bedrijfsvoering. De gemeente loopt, al dan niet tijdelijk, diverse inkomsten mis omdat deze op dit moment niet of beperkt (kunnen) worden geïnd. Vanuit het risicomanagement gezien houden we er rekening mee dat de minimaal benodigde financiële buffer om al deze risico’s af te dekken in 2021 mogelijk verdubbeld bij een aanhoudende crisis.

Voor de beeldvorming: Het landelijk initiatief #gemeenteninnood benadrukt dat er nu (juli 2020) al tenminste 2 miljard euro nodig is voor de Nederlandse gemeenten. Zolang er dus geen extra geld voor de gemeenten komt ontkomt ook de gemeente Ridderkerk er niet aan uit eigen middelen gaten te moeten dichten. De reservepositie van Ridderkerk is dermate goed dat zo’n scenario geen probleem oplevert.

Positieve risico’s, effecten

Er ontstaan in crisistijd ook kansen en bijbehorende nieuwe inzichten die in de toekomst juist positief effect opleveren en ook als positieve risico’s vertaald kunnen worden. Het digitale werken bijvoorbeeld maakt een vlucht in deze periode en we kijken ook echt anders naar het gebruik van de kantoorgebouwen, de noodzaak van reisbewegingen, de positieve gevolgen van het loslaten van reguliere tijdsloten. Deze ontwikkelingen kunnen bijvoorbeeld ook in relatie worden gebracht met verbetering van de luchtkwaliteit.

Vpb-last

De Vennootschapsbelasting geldt vanaf 1 januari 2016. Op dit moment heeft de Belastingdienst nog geen aanslagen opgelegd bij de gemeenten binnen de BAR-organisatie. Dit volgt wel op korte termijn. Landelijk gezien heeft de Belastingdienst op dit moment enkele aanslagen vennootschapsbelasting 2016 bij andere gemeenten opgelegd. Vooral het onderwerp reclameactiviteiten is daarbij afwijkend. De Belastingdienst is van mening dat dit onderwerp belastingplichtig is, maar gemeenten zijn van mening dat dit beslist niet het geval is. Dit meningsverschil hebben wij ook telkens als risico benoemd en meegenomen.

Een aantal gemeenten heeft de samenwerking al gezocht met de VNG en de kennisgroep Belastingen van de VNG is inmiddels ook actief aan de slag gegaan met het onderwerp reclameactiviteiten voor de vennootschapsbelasting. Het is de intentie van de VNG dat zoveel mogelijk gemeenten hierbij aansluiten, om op deze wijze gezamenlijk te kunnen procederen jegens de Belastingdienst op dit onderwerp. De procedurekosten blijven voor gemeenten dan ook zo laag mogelijk.

Binnenkort zullen de gemeenten binnen de BAR-organisatie individueel afstemming hebben met de belastingdienst over dit onderwerp, de route van bezwaar en beroep en de koppeling met de kennisgroep Belastingen van de VNG.

Kengetallen

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - KengetallenDe financiële positie van de gemeente wordt onder andere in beeld gebracht met kengetallen. De gehanteerde kengetallen worden onder meer berekend op basis van de geprognotiseerde balans.

De waarden van de kengetallen zijn ingedeeld in drie categorieën. Deze categorieën sluiten aan bij de landelijk vastgestelde signaleringswaarden. Categorie A is het minst risicovol, categorie C het meest.

De normeringen bij deze kengetallen geven een indicatie van de houdbaarheid van de financiën. De kengetallen samen geven een algemeen beeld over de financiële gezondheid.

| Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

| Netto schuldquote | <90% | 90-130% | >130% |

| Netto schuldquote gecorrigeerd | <90% | 90-130% | >130% |

| Solvabiliteitsratio | >50% | 20-50% | <20% |

| Grondexploitatie | <20% | 20-35% | >35% |

| Structurele exploitatieruimte | >0% | 0% | <0% |

| Belastingcapaciteit | <95% | 95-105% | >105% |

| Kengetallen | Jaarrekening 2019 | Begroting 2020* | Begroting 2021 |

|---|---|---|---|

| Netto schuldquote | 20% | 26% | 37% |

| Netto schuldquote gecorrigeerd | 18% | 25% | 35% |

| Solvabiliteitsratio | 43% | 40% | 58% |

| Grondexploitatie | 1% | -11% | -3% |

| Structurele exploitatieruimte | -2,14% | 0,10% | -2,15% |

| Belastingcapaciteit | 94% | 94% | 95% |

| *Primitieve begroting 2020 |

Beoordeling

De uitkomst van het kengetal over de structurele exploitatieruimte vraagt om actie. Vanaf het najaar van 2020 is een intensief traject gelopen om de dreigende structurele tekorten af te wenden en ruimte te maken voor investeringen in duurzaamheid, mobiliteit de gemeentelijke voorzieningen, de buitenruimte en scholen en sporthallen. Geholpen door een hogere bijdrage uit het gemeentefonds en de inzet van reserves is vanaf 2022 weer sprake van structureel positief begrotingssaldo en vallen we weer in klasse A.

Op basis van de beoordeling van de gezamenlijke kengetallen en de goede reservepositie kunnen we stellen dat de gemeente er met een goede voldoende uitkomt. Op basis van de kengetallen kent de gemeente een lage tot gemiddelde risicoscore op de toegepaste signaleringswaarden. Hieronder volgt per kengetal een korte toelichting en uitleg met toelichting op de uitkomst.

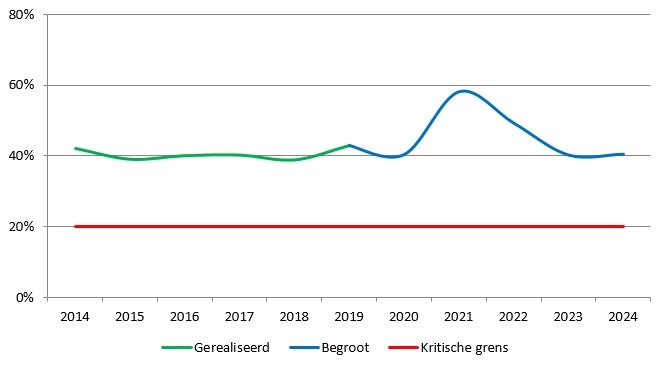

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de opbrengsten. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. De schuldquote blijft ruim binnen categorie A. De stijging van de schuldquote wordt veroorzaakt door het aantrekken van leningen in 2022 en 2023 om het financieringstekort op te vangen als gevolg van de ambities en investeringen die de komende jaren zijn gepland.

De solvabiliteitsratio geeft aan welk gedeelte van het bezit met eigen vermogen is gefinancierd. Voor het jaar 2021 komt de solvabiliteit boven de 50% en scoort daarmee goed. Dat komt vooral door de toevoeging van de opbrengsten door de verkoop van de aandelen Eneco. De winst daarvan is toegevoegd aan het eigen vermogen (algemene- en bestemmingsreserves). Hoewel door het financieringstekort in de jaren 2022 en 2023 aanvullend vreemd vermogen nodig is, waardoor de solvabiliteit weer enigszins terugloopt, blijft de ratio in categorie B.

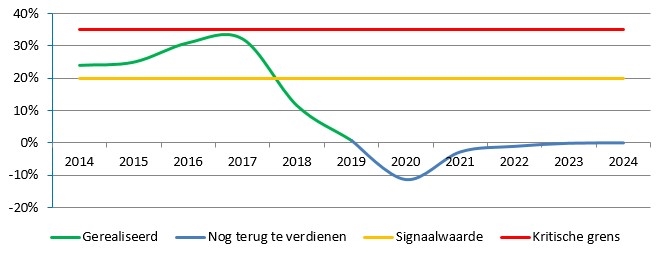

Het kengetal grondexploitatie geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De boekwaarde van de voorraden grond, kosten minus de opbrengsten in de grondexploitaties, is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. In de toekomst worden meer grondexploitaties afgesloten dan gestart waardoor de boekwaarde afneemt. De (licht) negatieve uitkomst in de jaren 2021 tot en met 2023 is de vertaling van gunstige, winstgevende, boekwaardes. Het kengetal grondexploitatie valt daardoor in categorie A.

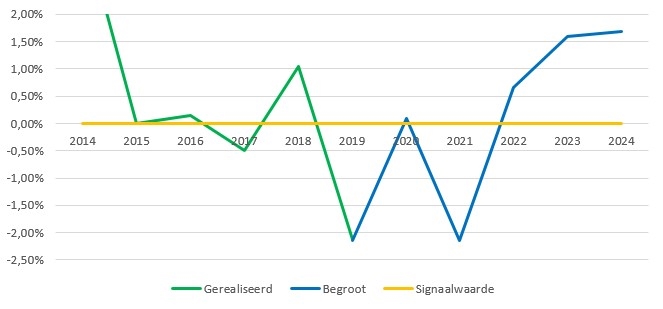

De structurele exploitatieruimte is van belang om te kunnen beoordelen of de structurele ruimte voldoende is om structurele lasten te dragen. De marge tussen categorie A en C is klein. De meerjarige ontwikkeling laat een schommeling rond 0 zien waarbij de realisatie van 2019 en begroting 2021 een onvoldoende scoren. Oorzaken van de krapte in de begroting komen vooral forse tekorten op de budgetten voor Jeugdzorg en Wmo waarvoor onvoldoende compensatie van Rijk wordt ontvangen. Met een intensief traject in het voorjaar, de uitkomsten van de meicirculaire en de inzet van reserves is vanaf 2022 weer sprake van een klein, structureel, positief saldo.

De kleine marge maakt dat de uitgaven van de gemeente nauwgezet gemonitord worden.

De benutte belastingcapaciteit geeft inzicht hoe de belastingdruk zich verhoudt ten opzichte van het landelijke gemiddelde van 2020. De belastingdruk ligt nog onder het landelijke gemiddelde, maar schuift ten opzichte van 2020 van categorie A naar categorie B in 2021. Ook meerjarig wordt de ontwikkeling van de lastendruk vergeleken met het gemiddelde in 2020. Omdat in de begroting een stijging van de lasten is verwacht komt de ratio na 2022 boven 100%, ten opzichte van het gemiddelde lastendruk in 2020.

Conclusie over huidig risicoprofiel

Terug naar navigatie - Paragraaf 2 Weerstandsvermogen en risicobeheersing - Conclusie over huidig risicoprofielConclusie over huidig risicoprofiel

In de voorgaande onderdelen is een relatie gelegd tussen het risicoprofiel, het benodigde weerstandsvermogen en zijn de financiële kengetallen uitgelicht. Gesteld kan worden dat we er financieel goed voor staan. Echter, voor het structureel en reëel in evenwicht houden van de begroting is het noodzakelijk dat we het uitgavenpatroon en de financiële positie scherp in de gaten houden.