In deze paragraaf staat informatie over de gemeentelijke belastingen en gebonden heffingen, het beleid rondom de lokale heffingen, een overzicht van de tarieven, een beschrijving van het kwijtscheldingsbeleid en de lokale lastendruk in het tijdvak 2021-2024.

Paragraaf 1 Lokale heffingen

Algemene uitgangspunten lokale heffingen

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Algemene uitgangspunten lokale heffingenIn het coalitieakkoord 2018-2022 is afgesproken dat de woonlasten voor inwoners met niet meer dan de inflatiecorrectie stijgen.

In de Belastingnota 2020 zijn de uitgangspunten vastgelegd voor de heffing en inning van gemeentelijke belastingen, overige heffingen en het tarievenbeleid.

Woonlasten en tarieven

De gemeentelijke woonlasten bestaan uit de uitgaven van burgers aan onroerendezaakbelastingen (OZB), afvalstoffenheffing en rioolheffing. In deze paragraaf wordt ter vergelijking een overzicht gegeven van de woonlasten van omliggende gemeenten.

Voor de OZB-tarieven geldt dat de lokale lasten niet meer dan trendmatig zullen stijgen (inflatiecorrectie). De zogenoemde inflatiecorrectie voor 2021 ten opzichte van 2020 is 1,6%.

De gebonden heffingen (Afvalstoffenheffing, Rioolheffing, Lijkbezorgingsrechten, Marktgelden en Leges) mogen wettelijk maximaal 100% kostendekkend zijn, inclusief toe te rekenen compensabele btw, mutaties in voorzieningen en reserves en toe te rekenen kosten voor overhead.

De kosten van oninbare vorderingen en de kosten voor de uitvoering van het kwijtscheldingsbeleid zijn doorberekend in de tarieven. De perceptiekosten die genoemd worden bij de onderbouwing van de tarieven voor de verschillende heffingen hebben betrekking op de lasten die heffing en invordering met zich meebrengen.

Overzicht geraamde belastingen en lokale heffingen

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Overzicht geraamde belastingen en lokale heffingenHierna treft u een totaaloverzicht aan van in de begroting geraamde opbrengsten van de ongebonden heffingen en de gebonden heffingen. Deze laatst genoemde heffingen zijn wettelijk gebonden aan de norm van maximaal 100% kostendekkendheid.

| Ongebonden heffingen | Rekening | Begroting | Meerjarenraming | |||||

|---|---|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||

| Onroerende zaakbelastingen | 10.146.000 | 10.211.200 | 11.642.600 | 11.643.500 | 12.545.400 | 12.878.500 | ||

| Precariobelasting | 92.600 | 94.700 | 64.700 | 0 | 0 | 0 | ||

| Reclamebelasting | 0 | 0 | 0 | 114.700 | 114.700 | 114.700 | ||

| Baatbelasting | 1.900 | 1.300 | 1.300 | 1.300 | 1.300 | 1.300 | ||

| Straatparkeren/parkeerboetes | 398.700 | 407.200 | 407.200 | 407.200 | 407.200 | 407.200 | ||

| Gebonden heffingen | Rekening | Begroting | Meerjarenraming | |||

|---|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Afvalstoffenheffing | 4.915.300 | 5.800.000 | 6.116.600 | 6.596.100 | 7.341.300 | 7.564.300 |

| Rioolheffing | 3.678.200 | 3.885.900 | 4.209.300 | 4.408.700 | 4.750.100 | 4.979.800 |

| Lijkbezorgingsrechten | 709.800 | 749.800 | 749.800 | 749.800 | 766.200 | 766.200 |

| Leges burgerzaken | 618.000 | 535.800 | 577.800 | 527.300 | 445.100 | 445.100 |

| Leges omgevings- en APV-vergunning | 949.100 | 1.249.100 | 953.100 | 953.100 | 953.100 | 953.100 |

| Marktgelden | 43.000 | 42.100 | 42.100 | 42.100 | 42.100 | 42.100 |

Algemene beleidsontwikkelingen

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Algemene beleidsontwikkelingenBenchmark woonlasten

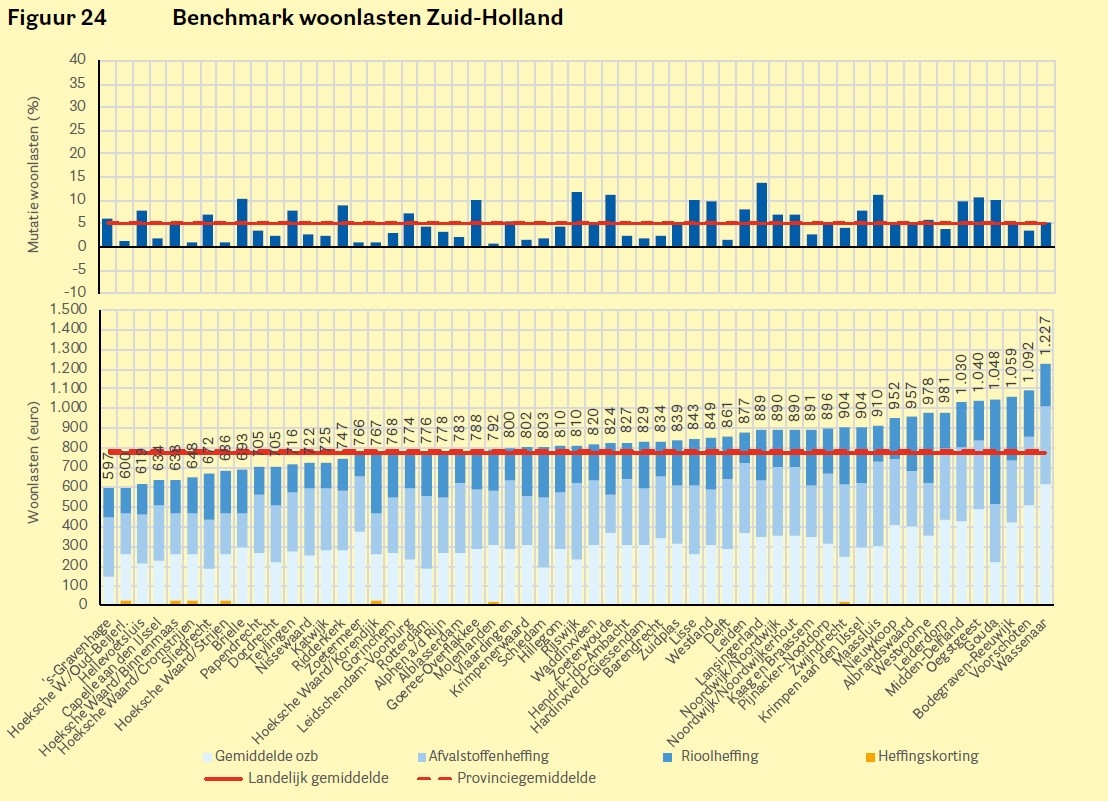

Vanaf 2020 is de macronorm onroerendezaakbelasting vervangen door de benchmark woonlasten van het Coelo. De benchmark beoogt, door middel van meer vergelijking de informatievoorziening over de ontwikkeling van de lokale lasten te bevorderen, zodat hiermee door de gemeenten ten aanzien van de keuzes omtrent de ontwikkeling van de lokale lasten rekening gehouden kan worden. De benchmark vergelijkt voor alle gemeenten de hoogte van de woonlasten voor meerpersoonshuishoudens met een koopwoning.

Kostenonderbouwing volgens het Besluit begroting en verantwoording

Het Besluit begroting en verantwoording voor provincies en gemeenten (BBV) schrijft voor dat in de paragraaf lokale heffingen kostenonderbouwingen voor belastingtarieven zijn opgenomen. Dit geldt met name voor de gebonden heffingen. In deze paragraaf zijn kostenonderbouwingen opgenomen. Deze geven inzicht in hoe de geraamde baten de geraamde lasten niet overschrijden. Bij de toerekening van kosten zijn de regels toegepast zoals deze zijn beschreven in de ‘handreiking kostentoerekening 2016’ van het Ministerie van Financiën.

Opslag voor kosten overhead in de tarievenberekening

Onderdeel van de begrotingsregels zijn richtlijnen voor de berekening van de overhead. De overhead wordt binnen de gemeentelijke begrotingen afzonderlijk zichtbaar gemaakt. In overeenstemming met de nieuwe regels met betrekking tot de berekening van de overhead en de toe te rekenen kosten conform de financiële verordening van Ridderkerk, wordt een opslag voor de kosten van overhead meegenomen in de tarievenberekening.

Het jaarlijkse percentage aan toerekenbare overhead wordt berekend door de totale overheadkosten vanuit de BAR-begroting en (deels) gemeentebegroting te delen door de overblijvende directe kosten van de BAR-begroting. Het berekende overheadpercentage per gemeente wordt vervolgens als toeslag berekend over de directe personeelslasten die specifiek aan de heffing/het tarief zijn toe te schrijven.

Tarieven 2021

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Tarieven 2021Onroerendezaakbelastingen (OZB)

Omdat de uitkomsten van de hertaxatie voor de begroting 2021 nog niet bekend zijn, wordt in deze begroting gerekend met de (geactualiseerde) waarde-gegevens van 2020 en de geschatte waardeontwikkeling van woningen en niet-woningen. De verwachting is dat de gemiddelde WOZ-waarde van woningen en niet-woningen stijgt met respectievelijk 9,2% en 2,1%. Hiervan uitgaande is de totale waarde van alle onroerende zaken (woningen en niet-woningen) berekend op

€ 6.627.760.100.

Op basis van deze geschatte totale WOZ-waarden is de totale ozb-opbrengst in 2021 berekend op € 11.642.600.

Op basis van de hiervoor vermelde cijfers zien de berekende tarieven er als volgt uit (exclusief uitkomst hertaxatie 2021).

| Onroerendezaakbelastingen (OZB) | 2020 | 2021* | ||

| (als percentage van de waarde) | ||||

| Eigenaren woningen | 0,1184% | 0,1092% | ||

| Eigenaren niet-woningen | 0,2568% | 0,2554% | ||

| Gebruikers niet-woningen | 0,2043% | 0,2032% | ||

| * Voorlopig percentage o.b.v. actuele WOZ-waarde 2020 en verwachte waardeontwikkeling in 2021 | ||||

Vaststelling definitieve tarieven OZB in december 2020: afschaffing tarief gebruikers niet-woningen

Om de berekende OZB-opbrengst te realiseren zullen de tarieven opnieuw worden berekend op basis van de totale WOZ-waarden na de afronding van de hertaxatie voor het belastingjaar 2021. Na het bekend worden van de uitkomsten hiervan mag een stijging of een daling van de waarde ten opzichte van de vorige peildatum in beginsel niet tot hogere inkomsten c.q. minder inkomsten uit de OZB leiden en zal dus gecompenseerd worden door een verlaging c.q. verhoging van de OZB-tarieven (herberekening bij voorstel OZB-tarieven in de maand december 2020).

Met ingang van 2021 wordt het tarief voor de gebruikers niet-woningen afgeschaft. Het berekende tarief voor gebruikers niet-woningen wordt opgeteld bij het tarief voor eigenaren niet-woningen.

Afvalstoffenheffing

Afvalstoffenheffing wordt geheven om de kosten te betalen die de gemeente maakt voor het (laten) inzamelen en verwerken van huishoudelijk afval. Voor de afvalstoffenheffing hanteren wij kostendekkende tarieven in combinatie met een planmatige inzet van de daarvoor gevormde voorzieningen.

Volgens het beleidsplan afval en grondstoffen 2019 - 2023 zou in 2021 het variabel tarief voor restafval ingevoerd worden. De implementatie is uitgesteld met een jaar aangezien er meer voorbereidingstijd nodig is. De nieuwe tarieven zullen bij de vaststelling van de belastingverordeningen en –tarieven in de raadsvergadering van december ter vaststelling worden aangeboden.

Kostenonderbouwing tarieven

De in de afvalstoffenheffing te dekken kosten zijn als volgt berekend:

| Afvalstoffenheffing | |

|---|---|

| Omschrijving | 2021 |

| Kosten van de activiteit vanuit de NV BAR Afvalbeheer | 3.263.500 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 3.000.300 |

| Inkomsten van de activiteit, exclusief heffingen | -621.900 |

| Netto kosten van de activiteit | 5.641.900 |

| Perceptiekosten | 138.600 |

| Vanuit andere activiteiten toe te rekenen kosten | 364.800 |

| Overhead, inclusief omslagrente | 165.300 |

| BTW | 1.247.400 |

| Totale ocerige kosten | 7.558.000 |

| Inzet voorziening beklemde middelen | -1.440.200 |

| Totale kosten | 6.117.800 |

| Opbrengst afvalstoffenheffing | 6.116.600 |

| Dekkingspercentage | 100% |

Bij deze kostenberekening zijn de resultaten van de 2e tussenrapportage 2019 van de NV BAR- Afvalbeheer meegenomen. Ten opzichte van 2020 is er sprake van een stijging van de totale kosten met rond de 1,5 miljoen. De toename van de kosten wordt hoofdzakelijk veroorzaak door een stijging van de kosten voor afvalverwerking en de toegerekende btw die volgens de Kadernota 2021 volledig wordt meegenomen bij de berekening van de tarieven afvalstoffenheffing. Daarnaast zijn de kosten vanuit de NV BAR Afvalbeheer ook toegenomen.

Zonder de inzet van de voorziening beklemde middelen afvalstoffenheffing komt de kostendekkenheid onder de 100%. Door een stapsgewijze invoering van een tariefsverhoging komen we in vier jaar tot een kostendekkend tarief.

Op basis van de huidige tariefstructuur zien de tarieven voor 2021 ten opzichte van 2020 als volgt uit:

| Afvalstoffenheffing | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| Eenpersoonshuishouden | 219,00 | 234,36 | 250,80 | 268,32 | 273,96 |

| Meerpersoonshuishouden | 304,08 | 325,44 | 348,36 | 372,72 | 380,52 |

| Extra minicontainer voor restafval | 99,24 | 20,00 | 20,00 | 20,00 | 20,00 |

Rioolheffing

Het uitgangspunt van de rioolheffing is om gemeenten in staat te stellen de kosten te verhalen die gepaard gaan met de gemeentelijke wateropgave. De gemeentelijke watertaken die uit de heffing bekostigd mogen worden, zijn de taken die betrekking hebben op:

- De inzameling, de berging en het transport van huishoudelijk afvalwater en bedrijfsafvalwater en op de zuivering van huishoudelijk afvalwater door middel van kleinere individuele installaties voor de behandeling van afvalwater (IBA).

- De inzameling en de verdere verwerking van afvloeiend hemelwater.

- Het treffen van maatregelen ter voorkoming of beperking van nadelige gevolgen van de grondwaterstand voor de aan de grond gegeven bestemming.

Het Gemeentelijk Rioleringsplan (GRP) 2018-2022 geldt als basis bij de berekening van de tarieven voor de rioolheffing. In beginsel vindt een jaarlijkse verhoging van de tarieven plaats met 4%.

Kostenonderbouwing tarieven

De in de rioolheffing te dekken kosten zijn als volgt bepaald:

| Omschrijving | 2021 |

|---|---|

| Kosten van de activiteit vanuit de BAR-organisatie | 376.700 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 3.506.800 |

| Onttrekking aan voorziening beklemde middelen | -879.400 |

| Inkomsten van de activiteit, exclusief heffingen | -63.000 |

| Netto kosten van de activiteit | 2.941.100 |

| Perceptiekosten | 92.500 |

| Vanuit andere activiteiten toe te rekenen kosten | 237.700 |

| Overhead, inclusief omslagrente | 318.500 |

| Compensabele BTW (exploitatie en investeringen) | 619.500 |

| Totale kosten | 4.209.300 |

| Opbrengst rioolheffing | 4.209.300 |

| Dekkingspercentage | 100% |

De tarieven voor 2021 zien er als volgt uit:

| Rioolheffing | 2020 | 2021 | 2022 | 2023 | 2024 | |||

|---|---|---|---|---|---|---|---|---|

| Eigenaar/gebruiker tot 500 m3 | 81,36 | 89,16 | 92,76 | 96,48 | 100,32 | |||

| Groot waterverbruik: | ||||||||

| 501 m3 - 1.000 m3 / per 100 m3 | 86,76 | 95,16 | 99,00 | 102,96 | 107,04 | |||

| 1.001 m3 - 3.000 m3 / per 100 m3 | 78,36 | 85,80 | 89,28 | 92,88 | 96,60 | |||

| 3.001 m3 - 6.000 m3 / per 100 m3 | 69,60 | 76,20 | 79,32 | 82,56 | 85,80 | |||

| 6.001 m3 - 10.000 m3 / per 100 m3 | 60,96 | 66,84 | 69,48 | 72,36 | 75,24 | |||

| boven 10.000 m3 / per 100 m3 | 47,52 | 52,08 | 54,12 | 56,28 | 58,56 | |||

Op basis van het GRP stijgen de tarieven met 4%. Daarnaast is bij de Kadernota 2021 besloten om de volledige btw in het tarief mee te nemen. Nu de volledige btw moet worden meegenomen zal de opbrengst verhoogd moeten worden met € 214.100. Hierdoor is er sprake van een extra stijging van het tarief.

Overige lokale heffingen

Precariobelasting

Binnen onze gemeente wordt precariobelasting geheven voor het hebben van voorwerpen zoals uithangborden, winkeluitstallingen, terrassen of andere reclamevoorwerpen boven, of op openbare gemeentegrond. De opbrengst is sterk afhankelijk van wisselende activiteiten in de openbare ruimte.

Reclamebelasting

De reclamebelasting wordt geheven over openbare aankondigingen zichtbaar vanaf de openbare weg en wordt betaald door degene die een openbare aankondiging heeft geplaatst of door degene voor wie een openbare aankondiging is geplaatst.

Parkeerbelasting

Parkeerbelasting wordt geheven in het kader van parkeerregulering. Betaling vindt plaats via een geldige parkeervergunning of bij de parkeerapparatuur, zoals de parkeermeter en parkeerautomaat. Als er niet of onvoldoende parkeergeld is betaald, wordt een naheffingsaanslag parkeerbelasting opgelegd. De hoogte van de naheffingsaanslag is wettelijk vastgelegd. De hoogte van de tarieven van de parkeervergunning is vastgelegd in het parkeerbeleid van Ridderkerk.

Lijkbezorgingsrechten

Voor het verlenen van diensten door en/of het gebruik van de faciliteiten van de begraafplaatsen Vredehof en Rusthof worden rechten geheven voor onder andere begraven, onderhoudsrechten en andere lijkbezorgingsrechten. De tarieven van de lijkbezorgingsrechten zijn kostendekkend.

Kostenonderbouwing tarieven

De in de lijkbezorgingsrechten te dekken kosten zijn als volgt bepaald:

| Omschrijving | 2021 |

|---|---|

| Kosten van de activiteit vanuit onze organisatie | 403.900 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 891.700 |

| Onttrekking aan voorziening beklemde middelen | 0 |

| Dekking onderhoudskosten uit voorziening onderhoud graven | -535.900 |

| Inzet kapitaallastenreserves | -40.300 |

| Netto kosten van de activiteit | 719.400 |

| Overhead, inclusief omslagrente | 325.400 |

| Bespaarde rente voorziening onderhoud graven | -119.200 |

| Totale kosten | 925.600 |

| Opbrengst lijkbezorgingsrechten | 749.800 |

| Dekkingspercentage | 81% |

Marktgelden

Voor het gebruik of genot van een standplaats voor het uitstallen, aanbieden of verkopen van goederen of voorwerpen, op het krachtens de ‘Marktverordening van de gemeente Ridderkerk’ aangewezen marktterrein, wordt onder de naam van “marktgeld” een recht geheven. De markt is voorzien van elektra-aansluitingen. Voor het gebruik van deze voorziening zijn er afzonderlijke tarieven in de verordening opgenomen. De tarieven van de marktgelden zijn kostendekkend.

De uit de marktgelden te dekken totale kosten bedragen:

| Omschrijving | 2021 |

|---|---|

| Kosten van de activiteit vanuit onze organisatie | 11.600 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 39.800 |

| Netto kosten van de activiteit | 51.400 |

| Vanuit andere activiteiten toe te rekenen kosten | 10.000 |

| Overhead, inclusief omslagrente | 100 |

| Totale kosten | 61.500 |

| Opbrengst marktgelden | 42.100 |

| Dekkingspercentage | 68% |

Leges

Onder de naam leges worden rechten geheven voor verstrekte diensten en producten. Een aantal tarieven van leges is wettelijk gemaximeerd, zoals het tarief voor paspoorten, aanwezigheidsvergunning speelautomaten of bijvoorbeeld een uittreksel Burgerlijke stand. Voor het overige geldt ook hier dat de tarieven van de leges maximaal kostendekkend mogen zijn.

De kosten en opbrengsten van leges zien er als volgt uit:

| Omschrijving | 2021 |

|---|---|

| Kosten van de activiteit vanuit onze organisatie | 372.400 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 61.300 |

| Netto kosten van de activiteit | 433.700 |

| Overhead, inclusief omslagrente | 190.800 |

| Afdracht Rijksleges | 319.400 |

| BTW | 3.200 |

| Totale kosten | 947.100 |

| Opbrengst leges Burgerzaken | 577.800 |

| Dekkingspercentage | 61% |

| Omschrijving | 2021 |

|---|---|

| Kosten van de activiteit vanuit onze organisatie | 952.300 |

| Kosten van de activiteit vanuit de gemeente, inclusief omslagrente | 41.700 |

| Netto kosten van de activiteit | 994.000 |

| Overhead, inclusief omslagrente | 787.600 |

| BTW | 8.300 |

| Totale kosten | 1.789.900 |

| Opbrengst leges omgevingsvergunning | 953.100 |

| Dekkingspercentage | 53% |

Kwijtscheldingenbeleid

Terug naar navigatie - Paragraaf 1 Lokale heffingen - KwijtscheldingenbeleidDe zogenoemde belastingplichtige minima die niet, of slechts met veel moeite, de gemeentelijke belasting kunnen betalen, kunnen onder wettelijk vastgestelde voorwaarden in aanmerking komen voor gedeeltelijke kwijtschelding van de verschuldigde gemeentelijke belasting. Hiervoor kan worden gekozen voor automatische kwijtschelding en hoeft men niet steeds jaarlijks opnieuw een kwijtscheldingsverzoek in te dienen. De toetsing wordt uitgevoerd door de Stichting Inlichtingenbureau.

De gemeenten mogen ten aanzien van de kwijtschelding de kosten van bestaan stellen op maximaal 100% van de bijstandsnorm. Op dit moment wordt in Ridderkerk gerekend met 100% van de bijstandsnorm. Verhoging is niet mogelijk (nadere regels kwijtschelding gemeentelijke en waterschapsbelasting artikel 1 en artikel 255 van de Gemeentewet).

De kwijtschelding heeft betrekking op de onroerendezaakbelastingen, de afvalstoffenheffing en de rioolheffing gebruikersdeel. De afvalstoffenheffing en de rioolheffing kunnen gedeeltelijk worden kwijtgescholden. Dit bestaand beleid is gebaseerd op het feit dat in de uitkeringen een bedrag is opgenomen om een gedeelte van deze belastingen te kunnen betalen. Het niet kwijt te schelden deel van de aanslag heet het zogenoemde drempelbedrag. De drempelbedragen worden ten opzichte van 2020 gecorrigeerd voor het percentage van de tariefontwikkeling voor 2021.

De kosten voor de uitvoering van het kwijtscheldingsbeleid worden doorberekend in de tarieven van de verschillende heffingen.

In de begroting zijn de volgende bedragen opgenomen voor kwijtschelding:

| Kwijtschelding lokale heffingen | Rekening | Begroting | |||

|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | |||

| Onroerende zaakbelastingen | 2.000 | 2.600 | 2.600 | ||

| Rioolheffing | 52.300 | 49.800 | 49.800 | ||

| Afvalstoffenheffing | 141.600 | 134.800 | 134.800 | ||

Woonlasten (lokale lastendruk) Ridderkerk

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Woonlasten (lokale lastendruk) RidderkerkTot de woonlasten worden gerekend de OZB, de afvalstoffenheffing en de rioolheffing. De woonlasten vormen het grootste deel van de opbrengst uit de gemeentelijke heffingen en daarmee grotendeels de lokale lastendruk. Hierna worden de woonlasten voor burgers (woningen) en het bedrijfsleven (niet woningen/ bedrijven) inzichtelijk gemaakt.

Om de woonlasten te berekenen, wordt gebruik gemaakt van de zogenaamde COELO-Atlas 2020 (Centrum voor Onderzoek van de Economie van de Lagere Overheden), waarbij een gemiddelde WOZ-waarde van € 213.000 geldt.

| Lastendruk burgers (woningen) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Omschrijving | 2019 | 2020 | 2021 | Afwijking * | ||||

| + = stijging en - = daling van lasten | Absoluut | In % | ||||||

| A: Eénpersoonshuishouden met een huurwoning | ||||||||

| Rioolgebruik | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Afval | 189,12 | 219,00 | 234,36 | 15,36 | 7,0% | |||

| Totaal* | 267,48 | 300,36 | 323,52 | 23,16 | 7,7% | |||

| B: Meerpersoonshuishouding met een huurwoning | ||||||||

| Rioolgebruik | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Afval | 262,80 | 304,08 | 325,44 | 21,36 | 7,0% | |||

| Totaal* | 341,16 | 385,44 | 414,60 | 29,16 | 7,6% | |||

| C: Eénpersoonshuishouding met een koopwoning met een WOZ-waarde van € 195.000 | ||||||||

| Rioolgebruik | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Afval | 189,12 | 219,00 | 234,36 | 15,36 | 7,0% | |||

| OZB-eigendom ** | 234,81 | 230,88 | 232,6 | 1,72 | 0,7% | |||

| Riooleigendom | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Totaal* | 580,65 | 612,60 | 645,28 | 32,68 | 5,3% | |||

| D: Meerpersoonshuishouding met een koopwoning met een WOZ-waarde van € 195.000 | ||||||||

| Rioolgebruik | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Afval | 262,80 | 304,08 | 324,44 | 20,36 | 6,7% | |||

| OZB-eigendom ** | 234,81 | 230,88 | 232,60 | 1,72 | 0,7% | |||

| Riooleigendom | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% | |||

| Totaal* | 654,33 | 697,68 | 735,36 | 37,68 | 5,4% | |||

| * Absoluut en gewogen % | ||||||||

| ** Op basis van het concepttarief voor 2020, dus exclusief aanpassing van het tarief na uitkomst hertaxatie 2020. | ||||||||

| Lastendruk bedrijven (niet-woningen) | |||||

|---|---|---|---|---|---|

| Omschrijving | 2019 | 2020 | 2021 | Afwijking * | |

| + = stijging en - = daling van lasten | Absoluut | In % | |||

| E: Niet-woning/bedrijf in eigendom met een WOZ-waarde van € 195.000 | |||||

| Rioolgebruik | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% |

| OZB-eigendom ** | 987,70 | 982,14 | 976,82 | -5,32 | -0,5% |

| Riooleigendom | 78,36 | 81,36 | 89,16 | 7,80 | 9,6% |

| Totaal* | 1144,42 | 1144,86 | 1155,14 | 10,28 | 0,9% |

| * Absoluut en gewogen % | |||||

| ** Op basis van het concepttarief voor 2020, dus exclusief aanpassing van het tarief na uitkomst hertaxatie 2020. | |||||

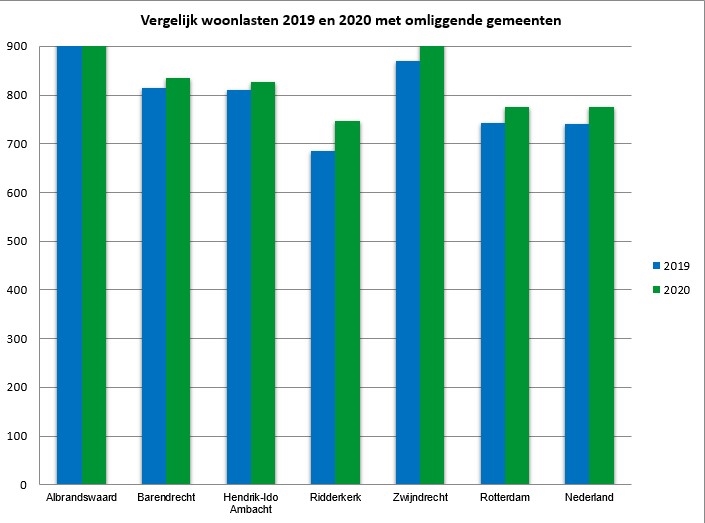

Ridderkerk ten opzichte van buurgemeenten

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Ridderkerk ten opzichte van buurgemeentenDe woonlasten van de omliggende gemeenten voor het belastingjaar 2021 zijn nog niet beschikbaar. Om de woonlasten te kunnen vergelijken wordt gebruik gemaakt van de woonlasten van deze gemeenten van 2020 ten opzichte van 2019. Hiermee wordt inzicht gegeven in de ontwikkeling van de woonlasten. Er is hierbij uitgegaan van de woonlasten van een gezin. Daarnaast is een overzicht gegeven van de geldende tarieven (2020) van gemeentelijke belastingen van deze gemeenten.

| Tarieven per gemeente (2020) | |||||

|---|---|---|---|---|---|

| Gemeente | Afvalstoffen-heffing | Rioolheffing | OZB-tarief | Gem. woningwaarde | Woonlasten * |

| Ridderkerk | 304 | 163 | 0,1184% | 213.000 | 747 |

| Zwijndrecht | 380 | 302 | 0,1127% | 197.000 | 927 |

| Hendrik-Ido Ambacht | 335 | 184 | 0,1108% | 252.000 | 827 |

| Barendrecht | 314 | 177 | 0,1078% | 317.900 | 834 |

| Albrandswaard | 287 | 270 | 0,1277% | 312.500 | 957 |

| * Coelo-Atlas 2020 | |||||

Benchmark woonlasten Provincie Zuid-Holland

Terug naar navigatie - Paragraaf 1 Lokale heffingen - Benchmark woonlasten Provincie Zuid-HollandBenchmark woonlasten Provincie Zuid-Holland (Coelo 2020)

De benchmark vergelijkt voor alle gemeenten binnen een provincie de hoogte van de woonlasten voor meerpersoonshuishoudens met een koopwoning. De woonlasten zijn de som van de gemiddeld betaalde ozb, de afvalstoffenheffing en de rioolheffing minus een eventuele heffingskorting.