In deze financieringsparagraaf beschrijven we in hoeverre de plannen en acties, die we in de begroting 2022 hebben beschreven, zijn uitgevoerd. Naast enkele onderwerpen die verplicht deel uit maken van de financieringsparagraaf, gaan we ook in op een aantal ontwikkelingen die van belang zijn voor een goede uitvoering van de treasuryfunctie.

Paragraaf 4 Financiering

Wettelijke kaders en treasurystatuut

Terug naar navigatie - Paragraaf 4 Financiering - Wettelijke kaders en treasurystatuutDe kaders voor de uitvoering van de financieringsfunctie zijn vastgelegd in de financiële verordening en uitgewerkt in het treasurystatuut (beide vastgesteld in 2017). Hierbij is de Wet Financiering Decentrale Overheden (Wet fido) van toepassing. Deze wet stelt de kaders voor een verantwoorde en professionele inrichting van de treasuryfunctie bij decentrale overheden. Het belangrijkste uitgangspunt daarbij is het beheersen van risico’s.

Rentevisie en rentebeleid

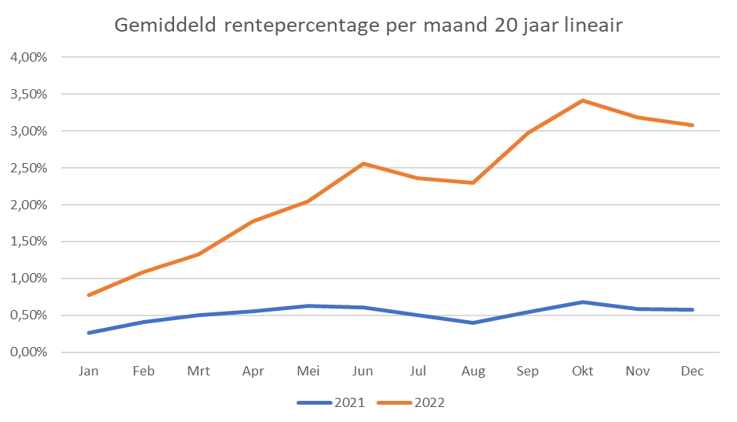

Terug naar navigatie - Paragraaf 4 Financiering - Rentevisie en rentebeleidRenteontwikkelingen op de kapitaalmarkt zijn belangrijk vanwege de risico’s die ze voor ons in kunnen houden. Wij volgen de renteontwikkelingen daarom ook nauwlettend. Hiervoor wordt gebruik gemaakt van de informatie van geldverstrekkers, waarbij we op ieder moment van de dag de ontwikkelingen volgen.

Als gevolg van de stijgende inflatie heeft de Europese Centrale Bank gedurende 2022 de officiële tarieven een aantal malen verhoogd. Daardoor zijn zowel de korte als lange rente gestegen.

In de tabel geven wij u inzicht in het renteverloop van lineaire leningen met een looptijd van 20 jaar in de jaren 2021 en 2022. Af te lezen is dat de rente in 2022 een sterk oplopende trend laat zien.

Renterisicobeheer

Terug naar navigatie - Paragraaf 4 Financiering - RenterisicobeheerAlgemeen

Risicobeheersing vormt één van de pijlers van de Wet fido. Voor de bepaling van de renterisico’s die verbonden zijn aan de uitvoering van de treasuryfunctie zijn twee normen verplicht gesteld: De renterisiconorm heeft betrekking op leningen met een looptijd vanaf 1 jaar en de kasgeldlimiet op leningen met een looptijd tot maximaal 1 jaar. Het doel van deze normen is om de budgettaire risico’s als gevolg van rentestijging te beperken.

Kasgeldlimiet

Met de kasgeldlimiet heeft de wetgever een norm gesteld voor het maximum bedrag aan kortlopende middelen (looptijd tot maximaal een jaar) waarmee de gemeente haar activiteiten mag financieren. Het doel van deze limiet is het risico te voorkomen dat fluctuaties van de korte rente direct grote impact hebben op de rentelasten tijdens het boekjaar.

Wanneer in drie opeenvolgende kwartalen de kasgeldlimiet wordt overschreden, dient dit te worden gemeld bij de toezichthouder, de Provincie, inclusief een plan om weer te voldoen aan de kasgeldlimiet.

In onderstaand overzicht is de toetsing van de kasgeldlimiet voor het jaar 2022 opgenomen. Doordat we in 2022 geen kortlopende leningen hebben afgesloten zijn we het hele jaar binnen de norm gebleven.

| Overzicht Kasgeldlimiet | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

|---|---|---|---|---|

| 1. Totaal vlottende schuld | 0 | 0 | 0 | 0 |

| 2. Totaal vlottende middelen | 23.621.000 | 25.928.000 | 30.257.000 | 19.336.000 |

| 3. Gemiddeld saldo schuld (-) of overschot | 23.621.000 | 25.928.000 | 30.257.000 | 19.336.000 |

| 4a. Begrotingstotaal 2022 | 132.665.000 | |||

| 4b. Bij ministeriële regeling vastgestelde percentage | 8,5% | |||

| 4. Kasgeldlimiet | 11.276.500 | 11.276.500 | 11.276.500 | 11.276.500 |

| Toets Kasgeldlimiet | ||||

| 5a. Ruimte onder kasgeldlimiet (4+3) | 34.897.500 | 37.204.500 | 41.533.500 | 30.612.500 |

Renterisiconorm

De renterisiconorm heeft als doel de risico’s te beperken van een toekomstig stijgende kapitaalmarktrente bij herfinanciering (van aflossingen op bestaande leningen) en renteherzieningen op bestaande langlopende leningen.

Door toepassing van deze norm ontstaat een goede spreiding van de langlopende leningenpositie, waardoor dit renterisico gelijkmatig over de jaren wordt verdeeld. Jaarlijks komt maximaal 20% van het begrotingstotaal in aanmerking voor herfinanciering en/of renteherziening. Van renteherziening is sprake als in de leningsovereenkomst is bepaald dat de rente gedurende de looptijd in een bepaald jaar wordt aangepast. Onder herfinanciering verstaan we het afsluiten van nieuwe leningen ter vervanging van bestaande financieringen en/of aflossingen op de bestaande leningenportefeuille.

Bij de begroting 2022 was op grond van onder andere de investeringsplanning de verwachting dat we in 2022 voor een bedrag van circa € 50 miljoen aan langlopende financiering nodig hadden. Het investeringsvolume is in 2022 echter achtergebleven. In 2022 zijn mede daardoor geen langlopende leningen noodzakelijk gebleken.

In het volgende overzicht geven we u een beeld van de renterisico’s voor de vaste schuld in relatie tot de renterisiconorm. Ook dit jaar zijn we onder de renterisiconorm gebleven.

| Renterisico op vaste schuld | 2022 | |

|---|---|---|

| 1. | Netto renteherziening op vaste schuld | 0 |

| 2. | Betaalde aflossingen | 3.753.780 |

| 3. | Renterisico op vaste schuld (1+2) | 3.753.780 |

| Renterisiconorm | ||

| 4. | a. Begrotingstotaal 2022 | 132.665.000 |

| 4. | b. Vastgesteld percentage | 20,0% |

| 4. | Renterisiconorm | 26.533.000 |

| Toets renterisiconorm | ||

| 5. | Ruimte onder renterisiconorm (4-3) | 22.779.220 |

De liquiditeitsplanning en de financieringsbehoefte

Terug naar navigatie - Paragraaf 4 Financiering - De liquiditeitsplanning en de financieringsbehoefteAlgemeen

De financieringsbehoefte van de gemeente is afhankelijk van diverse factoren welke de inkomende en uitgaande kasstromen beïnvloeden, zoals de investeringsplanning, de inkomsten en uitgaven van grondexploitaties en mutaties in de geldleningenportefeuille. We maken gebruik van een liquiditeitsplanning om zicht te krijgen en houden op de financieringsbehoefte.

Leningenportefeuille

In 2022 zijn, in tegenstelling tot de verwachte financieringsbehoefte in de begroting 2022, geen langlopende leningen afgesloten en is de totale omvang van onze leningenportefeuille verder afgenomen. In onderstaand overzicht is het verloop van de opgenomen langlopende leningen zichtbaar. Het gemiddelde van de rente (op basis van de stand per 1 januari) op langlopende leningen is licht gedaald naar 2,93% ten opzichte van 2,95% in 2021.

| Overzicht langlopende leningen | 2022 |

|---|---|

| Stand leningen per 1-1 | 35.844.674 |

| Nieuwe leningen | 0 |

| Reguliere aflossingen | 3.753.780 |

| Stand leningen per 31-12 | 32.090.894 |

Verstrekte leningen

In 2014 is een lening verstrekt aan de BAR-organisatie voor de financiering van de materiële vaste activa die betrekking hebben op de bedrijfsvoering, welke zijn overgedragen van de gemeente aan de BAR-organisatie. Deze lening is in 2022 geheel afgelost.

In onderstaand overzicht wordt het verloop van deze lening weergegeven.

| Naam geldnemer | % | Begin 2022 | Mutaties | Eind 2022 |

|---|---|---|---|---|

| BAR-organisatie | N.v.t. | 8.700 | -8.700 | 0 |

| Totaal verstrekte geldleningen | 8.700 | -8.700 | 0 |

Renteomslag

Terug naar navigatie - Paragraaf 4 Financiering - RenteomslagIn de paragraaf financiering van de begroting 2022 heeft u inzicht gekregen in de rentelasten en het renteresultaat. Ook de manier waarop rente wordt toegerekend aan investeringen, programma’s en taakvelden hebben wij daarin beschreven.

Bij de begroting 2022 is de omslagrente vastgesteld op 1,1%. Het werkelijke percentage voor 2022 is 1,03%, zoals in onderstaand overzicht te zien is.

| Schema rentetoerekening | ||

|---|---|---|

| Externe rentelasten | +/+ | 1.051.533 |

| Externe rentebaten | -/- | 71.996 |

| Saldo rentelasten en rentebaten | 979.537 | |

| Rente die doorberekend wordt aan de grondexploitaties | -/- | -47.837 |

| Rente projectfinanciering | -/- | |

| Aan taakvelden toe te rekenen externe rente | 1.027.374 | |

| Rente over het eigen vermogen | +/+ | |

| Rente over voorzieningen | +/+ | 117.114 |

| Totaal aan taakvelden toe te rekenen rente | 1.144.488 | |

| Werkelijk aan taakvelden toegerekende rente (renteomslag) | -/- | 1.239.189 |

| Renteresultaat op het taakveld treasury | -94.701 | |

| Toe te rekenen rente | 1.144.488 | |

| Boekwaarde per 1-1-2022 | 110.967.509 | |

| Renteomslagpercentage | 1,03% |

Schatkistbankieren

Terug naar navigatie - Paragraaf 4 Financiering - SchatkistbankierenOp grond van de Regeling Schatkistbankieren zijn decentrale overheden verplicht om overtollige liquide middelen aan te houden in ’s Rijks schatkist. Gerekend over een heel kwartaal mag het op dagbasis buiten ’s Rijks schatkist aangehouden bedrag gemiddeld niet hoger zijn dan het drempelbedrag. Het drempelbedrag wordt bepaald op basis van het begrotingstotaal. Met onze huisbankier, de BNG, is afgesproken dat dagelijks automatisch wordt afgeroomd naar de schatkist wanneer het saldo hoger is dan € 400.000.

In de toelichting op de balans in deze jaarrekening leggen wij verantwoording af over het totaal aan middelen dat per kwartaal buiten de schatkist is gehouden. Uit het daar opgenomen overzicht blijkt dat het drempelbedrag in 2022 in geen enkel kwartaal is overschreden.

Garantstelling

Terug naar navigatie - Paragraaf 4 Financiering - GarantstellingMet het oog op de financiële risico’s die de gemeente hierbij loopt, gaan wij terughoudend om met het honoreren van aanvragen voor garantstellingen. Alleen als het maatschappelijk belang ermee gediend is en er voldoende zekerheden gesteld worden, wordt een garantie verleend.

Per 31 december 2022 is het totaal van de directe garantstellingen € 46,7 miljoen. Het totaal van de garantstellingen met een achtervangfunctie via het Waarborgfonds Sociale Woningbouw was € 40,1 miljoen. Het risico dat de gemeente loopt bij deze garantstellingen is meegenomen in de berekening van ons weerstandvermogen.

Kas- en relatiebeheer

Terug naar navigatie - Paragraaf 4 Financiering - Kas- en relatiebeheerWat betreft het kasbeheer hanteren we al een aantal jaren de volgende uitgangspunten:

- Het aantal bankrelaties en bankrekeningen wordt tot een minimum beperkt.

- Maandelijks worden liquiditeitsoverzichten opgesteld.

Met onze huisbankier, de BNG, vindt periodiek overleg plaats, waarbij eventuele nieuwe ontwikkelingen worden besproken. Verschillende kredietverstrekkers geven regelmatig adviezen over het aantrekken en uitzetten van gelden. Ook in 2022 is gebruik gemaakt van de verschillende adviserende instanties, om zodoende optimaal te kunnen profiteren van de beschikbare financiële instrumenten. In ons treasurystatuut hebben wij de administratieve organisatie, interne controle en informatievoorziening tevens uitvoerig beschreven.